INDICES FINANCIEROS

El sistema financiero es el conjunto de instituciones (entidades financieras), medios (activos financieros) y mercados que hacen posible que el ahorro (dinero ocioso) de unos agentes económicos vaya a parar a manos de los demandantes de crédito.

Canalizando así el ahorro y la inversión con el fin de conseguir el crecimiento del producto interior bruto (PIB). Por tanto, el sistema financiero sirve para intermediar entre los que tienen exceso de dinero y lo quieren prestar, y los que necesitan financiación. Es decir, lo que genera el sistema financiero son créditos. Un actor muy importante dentro del sistema financiero son los bancos, que hacen de intermediarios entre los que tienen exceso de dinero y los que lo necesitan.

Además, facilitan las condiciones para las dos partes. Adecuan en tiempo y cantidad el dinero que reciben y prestan, en función de las necesidades del agente económico con exceso de dinero y del demandante de dinero. Sería imposible el préstamo directo por parte del oferente de ahorro y del demandante, porque probablemente sus necesidades de dinero no serían las mismas en cuanto a cantidad y tiempo.

Desde el punto de vista del que tiene el exceso de dinero, sería una inversión pues este depósito en el banco generaría una rentabilidad. Y, desde la perspectiva del que quiere financiación, sería un préstamo por un determinado plazo, por el que tendrá que pagar unos intereses además de devolver el principal.

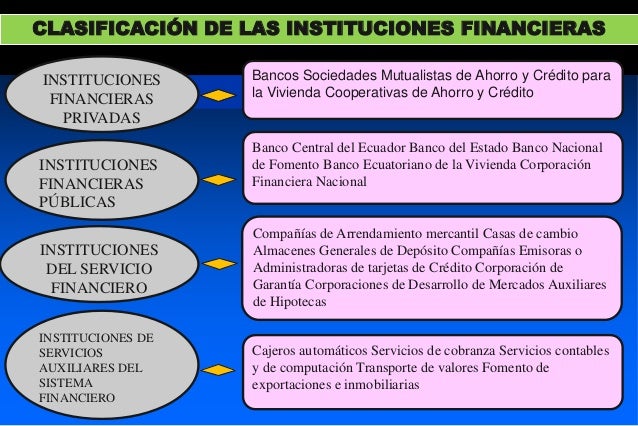

CLASIFICACION DEL SISTEMA FINANCIERO

INTRODUCCIÓN A INDICES FINANCIEROS

INTRODUCCIÓN A INDICES FINANCIEROS

En la mayor parte de la Empresas anualmente se presenta ante la Junta Directiva, reportes anuales detallados, cuyo contenido esta representado por varias secciones: la sección de la Carta ejecutiva, la sección de Reseña de los negocios y la sección de la Reseña financiera, la primera da una amplia visión actual del negocios y la Gestión Financiera, la segunda resume las tendencia y objetivos de la compañía actuales y la ultima sección da una explicación narrativa financiera mediante cuadros y gráficos destacando las diferentes tendencias, contemplando los estados financieros auditados y anexando informaciones complementaria de los índices financieros.

Los índices financieros son técnicas que se emplea para analizar las situaciones financieras de la empresas, siendo el insumo principal para los análisis los estados financieros, como el balance general, el estado de ganancias y perdidas y el estado de flujo de efectivo.

Al revisar los estados financieros como el balance general por si solo, no describe ninguna situación, pero al extraer de ellos las partidas, podemos determinar y calcular cocientes o índices, estos son expresiones cuantificables de comportamiento cuya magnitud al ser comparada con un nivel de referencia puede señalar una desviación, sobre la cual se tomara la acciones de control o prevención.

En esta investigación se presenta siguientes puntos específicos como: definición de los índices financieros, clasificación e interpretación y un caso para complementar el análisis de los índices financiero.

Índices financieros

El método más conocido, que nos brinda la contabilidad, para la toma de decisiones de negocios en la empresa, es el análisis de estados financieros. De acuerdo a los principios de contabilidad de aceptación generar (PCGA o GAAP), los estados financieros deben presentar los resultados de las operaciones, los flujos de efectivo y la situación financiera de una entidad, y están representados por el Estado de Resultados o de Ganancias y Pérdidas, el Estado de Movimiento o de Flujo del Efectivo o de Fondos y el Balance General, respectivamente.

Los estados financieros se preparan a una fecha dada, como es el caso del Balance General, o para un período determinado, como es el caso de los otros dos. Esto, aún cuando sean presentados en forma comparativa para los dos últimos periodos, no deja de ser una limitación importante, ya que es un poco difícil evaluar, interpretar o hacer algún tipo de planificación financiera, solamente con los diferentes rubros o partidas contenidas en ellos. Para salvar esta situación o limitación, el analista financiero recurre a las razones o índices financieros.- .Algunos analistas, dependiendo del tipo de estudio que desee hacer, pueden recurrir incluso a análisis de tipo estadístico, para lo cual requiere el empleo de medias, medianas, modas, desviaciones típicas, probabilidades, y otras herramientas de estadística.

La alta dirección de una organización debe tomar tres clases de decisiones de carácter financiero: decisiones operativas, de inversión y de financiación. En las tres se resume la función financiera. Estas decisiones deben conducir a resultados y éstos a su vez deben ser medidos a través de los indicadores y sus respectivos índices.

Un indicador financiero es un relación de las cifras extractadas de los estados financieros y demás informes de la empresa con el propósito de formase una idea como acerca del comportamiento de la empresa; se entienden como la expresión cuantitativa del comportamiento o el desempeño de toda una organización o una de sus partes, cuya magnitud al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se tomaran acciones correctivas o preventivas según el caso.

La interpretación de los resultados que arrojan los indicadores económicos y financieros está en función directa a las actividades, organización y controles internos de las Empresas como también a los períodos cambiantes causados por los diversos agentes internos y externos que las afectan.

Los cuatro estándares de comparación utilizados en el análisis de razones son:

Estándares mentales del analista, comprende al criterio de este basado por la experiencia y sus conocimientos.

Los registros históricos de la empresa; es decir indicadores de otros años.

Los indicadores calculados con base a los presupuestos o los objetivos propuestos para el periodo en estudio.

Los indicadores promedio del sector el cual pertenece la empresa.

Los resultados así obtenidos por si solos no tienen mayor significado ; sólo cuando los relacionamos unos con otros y los comparamos con los de años anteriores o con los de empresas del mismo sector y a su vez el analista se preocupa por conocer a fondo la operación de la compañía, podemos obtener resultados más significativos y sacar conclusiones sobre la real situación financiera de una empresa. Adicionalmente, nos permiten calcular indicadores promedio de empresas del mismo sector, para emitir un diagnóstico financiero y determinar tendencias que nos son útiles en las proyecciones financieras.

Con el análisis financiero se evalúa la realidad de la situación y comportamiento de una entidad, más allá de la netamente contable y de las leyes financieras, esto tiene carácter relativo, pues no existen dos empresas iguales ni en actividades, ni en tamaño, cada una tiene características que la distinguen y lo positivo en unas puede ser perjudicial para otras. Por lo que el uso de la información contable para fines de control y planificación es un procedimiento sumamente necesario para los ejecutivos. Esta información por lo general muestra los puntos fuertes y débiles deber ser reconocidos para adoptar acciones correctivas y los fuertes deber ser atendidos para utilizarlos como fuerzas facilitadoras.

Aunque los estados financieros representan un registro pasado, su estudio permite definir guías para acciones futuras. Es innegable que la toma de decisiones depende de alto grado de la posibilidad de que ocurran ciertos hechos futuros los cuales pueden revelarse mediante una correcta interpretación de los estados que ofrecen la contabilidad.

LA FUNCIÓN FINANCIERA .

El estudio de las finanzas se debe tener en cuenta ya que esta disciplina constituye una parte de la Economía, la cual se preocupa por dar énfasis y llevar a la práctica los conceptos económicos teóricos. Para llegar al campo financiero debemos partir de las grandes ramas que integran la ciencia económica y estas son: LA MACROECONOMÍA que le suministra al financista conocimientos amplios acerca del sistema institucional en el cual se mueve la estructura del sistema bancario, las cuentas nacionales, las políticas económicas internas y externas. LA MICROECONOMÍA que lo ubica dentro de unos principios, a nivel de empresa, los cuales deben ser tenidos en cuenta para lograr el éxito financiero como por ejemplo los principios de oferta y demanda, estrategias para maximizar utilidades, preferencias sobre utilidad o riesgo, políticas de precios, etc. De esta, manera general podemos decir que la actividad financiera comprende tres funciones básicas:

PREPARACIÓN Y ANÁLISIS DE INFORMACIÓN FINANCIERA. El cumplimiento de esta función es indispensable para el desarrollo de las dos siguientes y nos referimos a la preparación adecuada y el análisis exhaustivo de los estados financieros básicos y demás información financiera auxiliar de tal manera que esto pueda ser utilizado para la toma de decisiones en cuanto al manejo actual o futuro de la empresa. DETERMINACIÓN DE LA ESTRUCTURA DE ACTIVOS. Esta función implica determinar la clase, cantidad y calidad de los activos que la empresa requiere para el desarrollo de su objeto social, así mismo debemos controlar permanentemente el nivel de inversión en activo corriente para que se mantenga en el óptimo establecido por la compañía, de igual manera el financista debe saber cuándo adquirir activos fijos, cuándo reemplazarlos y cuándo retirarlos.

ESTRUCTURA FINANCIERA. Conocidas las necesidades de la compañía, por el volumen y cuantía de los activos, es necesario pensar en los recursos requeridos para tal inversión, entonces se necesita determinar que fuentes de financiamiento utilizar en el corto, mediano y largo plazo, sino que también se debe determinar la composición adecuada y correcta distribución entre pasivos con terceros y patrimonio sin olvidar el costo de cada fuente.

Por lo tanto todo el esfuerzo financiero se refleja en el balance general de cada compañía.

MAX TRAILER Y CIA. LTDA.

BALANCE GENERAL

ACTIVO =PASIVO+ PATRIMONIO

Aquí observamos que las tres funciones financieras convergen en la presentación del balance general, de donde tenemos: ! La primera función financiera, aporta la información adecuadamente y en forma condensada en el balance. ! La segunda función, es el manejo de los activos. ! La tercera función, se encamina a lo concerniente al financiamiento. No mencionamos aquí el estado de pérdidas y ganancias ya que el resultado final esta representado en el patrimonio en forma de utilidad o de pérdida, aumentando o disminuyendo el valor de la empresa. Desglosando los conceptos anteriores podemos decir que la función financiera dentro de la empresa implica las siguientes responsabilidades:

! RESPONSABILIDAD POR LA PRODUCCIÓN, MANEJO Y FLUJO ADECUADO DE LA INFORMACIÓN CONTABLE Y FINANCIERA. Esta información, su calidad y oportunidad de presentación constituyen la base fundamental para que todos los funcionarios que participan en la gestión financiera puedan llevar a cabo y sin tropiezos, su objetivo.

! RESPONSABILIDAD POR LA ADMINISTRACIÓN EFICIENTE DEL CAPITAL DE TRABAJO. Esto es, establecer los niveles deseables de efectivo, cartera e inventarios y controlar permanentemente la inversión allí representada para que se ajuste a lo establecido.

! RESPONSABILIDAD POR LA SELECCIÓN Y EVALUACIÓN DE INVERSIONES A LARGO PLAZO. Especialmente en lo que concierne a los activos fijos que se requieren para la marcha normal de la empresa. Es tan complejo este punto que son muchos los factores que convergen y se ha desarrollado una disciplina específica denominada Evaluación de Proyectos de Inversión.

! RESPONSABILIDAD POR LA CONSECUCIÓN Y MANEJO DE FONDOS REQUERIDOS POR LA COMPAÑÍA. El financista debe conocer y saber utilizar con la debida propiedad las fuentes de financiación que su empresa debe utilizar. Por esta razón, es indispensable que el funcionario financiero mantenga una estrecha relación con los inversionistas y entidades de crédito. Quienes constituyen las principales fuentes de financiamiento para su negocio, sus conocimientos sobre el medio ambiente financiero y su apropiado desempeño en os mercados de capitales nacionales e internacionales se convierten entonces en la clave del éxito para su gestión financiera.

! RESPONSABILIDAD POR SU PARTICIPACIÓN EN EL DESARROLLO DE LA EMPRESA. El funcionario financiero debe tomar parte activa en la definición de los objetivos, las estrategias, los planes y programas que desarrollará la empresa.

! RESPONSABILIDAD POR EL MANEJO ADMINISTRATIVO DE LAS ÁREAS DE LA EMPRESA INVOLUCRADAS EN LA FUNCIÓN FINANCIERA. Tales pueden ser: contabilidad, costos, análisis financiero, proyectos, tesorería, crédito, presupuestos, auditoría, impuestos, comercio exterior, sistemas.

EL OBJETIVO FINANCIERO.

Todo el esfuerzo desarrollado por la gestión financiera debe tender hacia un fin, MAXIMIZAR EL VALOR DE LA EMPRESA ese fin corresponde, por lo general, al propósito de los accionistas, inversionistas o dueños, de incrementar su propia riqueza, es decir, su inversión. El valor de la empresa es un concepto muy complejo de entender en la vida práctica, pero podemos decir que se resume en el valor de mercado de cada acción o aporte social, y de que de alguna manera, a través del tiempo, el valor promedio de las acciones reflejan el éxito o el fracaso de la gestión financiera. Lo que sí debe quedar claro es que el objetivo financiero no debe ser el de maximizar las utilidades, como en ocasiones se predica, ya que las utilidades no son sino uno de los ingredientes del valor de la empresa.

LA FUNCIÓN FINANCIERA Y EL TAMAÑO DEL NEGOCIO. La condición real, la complejidad y la importancia de la función financiera dependen en buena parte del tamaño del negocio y de la etapa por la cual atraviesa la empresa en su desarrollo. En el departamento de contabilidad se concentrará todos los aspectos financieros y las decisiones serán tomadas por el gerente general. Pero a medida que el negocio crece, la importancia de la gestión financiera demanda un mayor número de funcionarios y dependencias, entonces será menester crear una vicepresidencia, subgerencia o división financiera, la cual tendrá a su cargo un mayor número de funciones y un mayor número de funcionarios con diversas especializaciones en los diferentes aspectos de las finanzas. Por lo cual tendremos:

EL CONTADOR, encargado del manejo contable y preparación de la información financiera.

EL FINANCISTA EXPERTO EN PRESUPUESTOS, a quien corresponde la preparación y control de los presupuestos de la empresa.

EL FINANCISTA AUDITOR, el cual tiene que ver con la vigencia y control interno de las operaciones de la empresa.

EL FINANCISTA EXPERTO EN IMPUESTOS, a quien corresponde el manejo de los aspectos tributarios.

EL FINANCISTA ESPECIALIZADO EN COMERCIO EXTERIOR, el cual se encargará de todo lo que se relaciona con importaciones, exportaciones, crédito externo, etc.

EL FINANCISTA TESORERO, quien se encarga del manejo de los recursos de tesorería y las inversiones de la empresa.

EL FINANCISTA EXPERTO EN PROYECTOS, al cual le corresponde preparar y evaluar los proyectos de desarrollo de la compañía.

EL ANALISTA FINANCIERO, finalmente, a quien corresponde adecuar la información financiera, analizarla dentro de un marco macro y microeconómico, obtener conclusiones y proponer recomendaciones para que el administrador financiero tenga una base en la toma de decisiones.

16-06-2021

EL ANALISTA FINANCIERO. Es un financista especializado a quien, con base en los estados financieros y demás información que posea sobre la empresa, le corresponde interpretar, analizar, obtener y presentar recomendaciones, una vez haya determinado si la situación financiera y los resultados de operación de una empresa son satisfactorios o no. Dado que la actividad del analista es algo tan importante, que sus conclusiones y recomendaciones son de tan vasta trascendencia y pueden afectar positiva o negativamente no solo a una sino a muchas empresas, aquel debe ser un profesional que reúna un mínimo de condiciones y cualidades como son las siguientes: Un profesional dedicado a esta labor debe contar con una capacidad analítica sobresaliente, gran habilidad para la investigación y, por que no decirlo, algo de esa malicia que ayuda a descubrir cosas que no aparecen a simple vista. Poseer mucha mística, entusiasmo, persistencia y condiciones especiales para el trabajo en equipo. Debe poseer sólidos y amplios conocimientos de contabilidad general y de costos, porque no podría interpretar y analizar debidamente los estados financieros, si no conoce las técnicas y procedimientos que se utilizan para su preparación. Debe contar con suficiente información sobre las características no financieras de la empresa que estudia, especialmente en cuanto a su organización, aspectos laborales, productos y mercado, proceso productivo, capacidad instalada, planes y proyecciones, etc. Finalmente, debe estar suficiente y permanentemente enterado de las situaciones y cambios en los campos económico, político, monetario y fiscal, tanto a nivel nacional como internacional, los cuales pueden incidir en la marcha de la empresa, objeto de estudio.

hasta AQUI-23-06-

QUE ES EL ANÁLISIS FINANCIERO. Se puede definir como un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias, indicadores y estados financieros complementarios o auxiliares, los cuales sirven para evaluar el desempeño financiero y operacional de la firma ayudando a los administradores, inversionistas y acreedores a tomar sus respectivas decisiones. MOTIVACIONES DEL ANÁLISIS FINANCIERO . En general el analista busca dar respuestas a muchos interrogantes, analizados desde distintos puntos de vista, algunos de estos interrogantes son:

¿Es el nivel de activos el indicado para el volumen de operaciones de la empresa?

¿Se cuenta con el capital de trabajo suficiente para atender la marcha normal de las operaciones de la compañía?

¿Posee la empresa una capacidad instalada excesiva y subutilizada, será suficiente para el futuro, se requerirán nuevas inversiones en planta?

¿Cómo ha sido financiado el activo de la empresa, es adecuada la estructura de capital? ¿Podrá la empresa pagar sus pasivos corrientes?,

¿podrá atender sus obligaciones de largo plazo?,

¿son proporcionales los aportes de los socios?

¿Cuál ha sido su política de dividendos, ha crecido su patrimonio proporcional al incremento en las operaciones de la empresa?

¿Hasta que punto el negocio se ha visto afectado por factores externos económicos, políticos o sociales?

¿Cuál es la posición de la competencia, cuales sus tendencias, existen productos sustitutos?

¿En que medida afectan a la empresa las disposiciones legales de tipo laboral o fiscal?

HASTA AQUI-30-06-2021

¿A QUIÉN INTERESA EL ANÁLISIS FINANCIERO? En principio existen varias personas y entidades a quienes interesa y conviene el análisis financiero, cada una lo enfocará desde el punto de vista de sus propios intereses y dará énfasis a ciertos aspectos que considere de mayor interés.

A. LA ADMINISTRACIÓN DE LA EMPRESA . Debe ser en principio, la más interesada en los resultados del análisis financiero, las personas que están dirigiendo el negocio son directamente responsables de las finanzas y las operaciones. El análisis financiero provee a los administradores de herramientas para determinar la fortaleza o debilidad de las finanzas y las operaciones, por tal razón el administrador financiero estará especialmente interesado en conocer acerca de su empresa: Su capacidad para pagar compromisos de corto y largo plazo. La rentabilidad de sus operaciones. El valor real de sus activos. La naturaleza y características de sus obligaciones. La habilidad para obtener sus inversiones. Su potencial para conseguir nuevos recursos. La capacidad para soportar cualquier traspié de naturaleza interna o externa. Los resultados del análisis en respuesta a estos interrogantes constituyen una invaluable herramienta para que la administración pueda tomar medidas en cuanto a:

!! Medición de costos. Determinación de la eficiencia relativa de las divisiones, departamentos, procesos y productos.

! Evaluación de los funcionarios del área financiera, a quienes se han delegado responsabilidades.

! Determinación de nuevas normas de dirección y procedimientos.

! Evaluación de los sistemas de control interno.

! Establecimientos de futuros planes y procedimientos.

! Justificación de su actuación, ante los inversionistas.

B. LOS INVERSIONISTAS. Los dueños del patrimonio estarán especialmente interesados en la rentabilidad a largo plazo y la eficacia administrativa de la empresa, de tal manera que esto se traduzca en un incremento del valor de la empresa. También se preocuparán por la estructura de capital, evaluándolas siempre dentro de los parámetros de rentabilidad y riesgo. C. LOS BANCOS Y ACREEDORES EN GENERAL. Para los bancos, proveedores y acreedores en general poseen una vital importancia los resultados del análisis financiero y darán un énfasis particular a determinados aspectos dependiendo del tipo de obligación, especialmente en cuanto a plazo.

D. LA CÁMARA DE COMERCIO . Toda persona o empresa que ejerza el comercio, en el concepto más amplio de la palabra, debe estar inscrita en una Cámara de Comercio, estas instrucciones por lo general mantienen actualizada la información financiera de sus afiliados y calculan algunos indicadores con el fin de llevar ciertos registros y poder suministrarlos a los afiliados.

E. LA BOLSA DE VALORES. Las sociedades inscritas en la Bolsa de Valores tiene la obligación de enviar, al final de cada periodo sus estados financieros a la bolsa respectiva. Esta evalúa la situación financiera de la sociedad y suministra información a quienes estén interesados en el mercado de tales valores.

F.el SRI. Toda empresa está obligada a presentar anualmente su declaración de renta, la cual incluye estados financieros muy detallados. Esta evaluará y examinará dicha información financiera, siempre desde su propio punto de vista, tratando de establecer si cada compañía esta cumpliendo debidamente con su deber de contribuyente.

L AS HERRAMIENTAS DEL ANÁLISIS FINANCIERO . Cuando hablamos de herramientas del análisis nos referimos a la información que sirve de punto de partida para el estudio, o sea la materia prima del análisis financiero. En ningún caso sé esta hablando de las técnicas de análisis, las cuales estudiaremos más adelante. El analista, dependiendo de su ubicación dentro o fuera de la empresa cuenta con una serie de herramientas para el desarrollo de su análisis entre las cuales las más importantes son las siguientes: Los estados financieros básicos suministrados o publicados por la empresa. Se debe tomar por lo menos los correspondientes a los tres últimos años.

La información complementaria sobre sistemas contables y políticas financieras, especialmente lo referente a: Estructura de costos. Discriminación de costos fijos y variables. Sistemas de valuación de inventarios. Formas de amortización de diferidos. Costos y forma de pago de cada uno de los pasivos. Métodos utilizados en la depreciación. Algunas de estas informaciones se encuentran, por lo general, en las notas o comentarios a los estados financieros. La información adicional que suministre la empresa sobre diferentes fases del mercado, la producción y la organización. Las herramientas de la administración financiera tales como: Evaluación de proyectos. Análisis del costo de capital. Análisis del capital de trabajo. Las matemáticas financieras como disciplina básica en toda decisión de tipo financiero o crediticio. La información de tipo sectorial que se tenga por estudios especializados o por el análisis de otras empresas similares.

El análisis macroeconómico sobre aspectos como FUNDACIÓN P ACIÓN PARA LA EDUCACIÓN SUPERIOR SAN MA A EDUCACIÓN SUPERIOR SAN MATEO 21 producción nacional, política monetaria, sector externo, sector público etc.

ANÁLISIS INTERNO Y EXTERNO. De acuerdo con la ubicación del analista dentro o fuera de la empresa y, más aún, de acuerdo con su facilidad de acceso a la información detallada y minuciosa de la compañía, se dice que el análisis financiero se clasifica en INTERNO y EXTERNO. EL ANÁLISIS INTERNO Tiene lugar cuando el analista tiene acceso a los libros y registros detallados de la compañía y puede comprobar por sí mismo toda la información relativa al negocio, en sus partes financieras y no financieras. Por lo general, este análisis puede ser requerido por la administración de la empresa y por organismos del gobierno con capacidad legal para exigir detalles y explicaciones sobre la información.

EL ANÁLISIS EXTERNO Es aquel en el cual no se tiene acceso a la totalidad de la información de la empresa y por consiguiente el analista tiene que depender de la poca información que le sea suministrada o encuentre publicada, sobre la cual debe hacer la evaluación y obtener sus conclusiones.

EL ÁMBITO DEL ANÁLISIS FINANCIERO. Toda empresa está enmarcada en un conjunto de hechos y situaciones que forman su medio ambiente, de igual manera, internamente no se puede desligar la gestión administrativa de la situación financiera, por estas razones el ! ! ámbito del análisis financiero se puede clasificar en dos grupos:

! ASPECTOS INTERNOS DE LA EMPRESA, Aquí es necesario observar, entre otros aspectos, la organización administrativa, las relaciones laborales, el mercado nacional y de exportación, competencia, cartera, ventas y la producción.

ASPECTOS EXTERNOS DE LA EMPRESA, entre los cuales se tiene en cuenta la situación económica mundial, la situación económica nacional, la situación del sector al cual pertenece la empresa y la situación política y legal. hasta aqui-14-07-2021.

.LOS ESTADOS FINANCIEROS

El analista financiero, para poder llevar a cabo su función, requiere de un conocimiento completo y profundo de la esencia de los estados financieros, las partidas que los conforman, sus problemas y limitaciones.

NATURALEZA DE LOS ESTADOS FINANCIEROS. Antes de definir formalmente los estados financieros es necesario recordar algunos conceptos básicos, para que nos ubiquemos dentro de la materia. La disciplina que da origen a los estados financieros es la CONTABILIDAD, y esta se define como “el arte de registrar, clasificar, resumir e interpretar los datos financieros, con el fin de que éstos sirvan a los diferentes estamentos interesados en las operaciones de una empresa”. La manera más lógica y comúnmente aceptada de cumplir esta tarea, es asignada a la contabilidad, es a través de informes contables denominados estados financieros. Los estados financieros se preparan para presentar un informe periódico acerca de la situación del negocio, los progresos de la administración y los resultados obtenidos durante el periodo que se estudia. Para aclarar esto un poco se debe decir, que los hechos registrados se refieren a los datos sacados de los registros contables, tales como la cantidad de efectivo o el valor de las obligaciones. Las convenciones contables se relacionan con ciertos procedimientos y supuestos, tales como la forma de valorizar los activos, la capitalización de ciertos gastos, etc.

ESTADOS FINANCIEROS BÁSICOS. Se consideran básicos, dentro de los estados financieros, el Balance General y el Estado de Pérdidas y Ganancias, además de estos existen otros varios estados, pero para efectos de análisis financiero se consideran auxiliares o complementarios.

EL BALANCE GENERAL. Representa la situación de los activos y pasivos de una empresa así como también el estado de su patrimonio. Dicho de otro modo presenta la situación financiera o las condiciones de un negocio, en un momento dado, según se refleja en los registros contables, el balance general también es conocido con otros nombres como son: Estado de situación financiera. Estado de inversiones. Estado de recursos y obligaciones. Estado de activo, pasivo y capital. Las divisiones principales del balance son: EL ACTIVO. Representa los bienes y derechos de la empresa, dentro de ! ! ! ! ! este concepto de bienes están el efectivo, los inventarios, los activos fijos, las cuentas por cobrar, las inversiones en papeles del mercado, las valorizaciones etc.

EL PASIVO. Representa las obligaciones totales de la empresa, en el corto plazo, o largo plazo, cuyos beneficiarios son por lo general personas o entidades diferentes de los dueños de la empresa. Pueden ser obligaciones bancarias, proveedores, las cuentas por pagar etc.

EL PATRIMONIO. Representa la participación de los propietarios en el negocio, y resulta de restar, del total del activo, el pasivo con terceros. También se denomina capital contable o capital social y superávit. El balance es estático, muestra la situación de la empresa en un momento determinado. Es como una fotografía instantánea, la cual puede cambiar de un momento a otro, pero no es acumulativo.28-07-2021

EL ESTADO DE PÉRDIDAS Y GANANCIAS. También se le conoce con los nombres de:

Estado de rentas y gastos.

Estado de ingresos y egresos. Estado de resultados.

Estado de utilidades.

Estado de ganancias y pérdidas.

El estado de pérdidas y ganancias muestra los ingresos y los gastos así como la utilidad o la pérdida resultante de los progresos de la administración y los resultados obtenidos durante el periodo que se estudia. Para aclarar esto un poco se debe decir, que los hechos registrados se refieren a los datos sacados de los registros contables, tales como la cantidad de efectivo o el valor de las obligaciones. Las convenciones contables se relacionan con ciertos procedimientos y supuestos, tales como la forma de valorizar los activos, la capitalización de ciertos gastos, etc

Clasificación de los índices financieros

Para una mayor claridad en los conceptos de los indicadores financieros, los hemos seleccionado en cuatro grupos así:

1. Indicadores de liquidez

2. Indicadores operacionales o de actividad

3. Indicadores de endeudamiento

4. Indicadores de rentabilidad

Por los motivos expuestos, los indicadores financieros deben interpretarse con prudencia ya que los factores que afectan alguno de sus componentes -numerador o denominador- pueden afectar, también, directa y proporcionalmente al otro, distorsionando la realidad financiera del ente. Por ejemplo, clasificar una obligación a corto plazo dentro de los pasivos a largo plazo puede mejorar la razón corriente, en forma engañosa.

Por tal circunstancia, al estudiar el cambio ocurrido en un indicador es deseable analizar el cambio presentado, tanto en el numerador como en el denominador para poder comprender mejor la variación detectada en el indicador.

En razón a las anteriores consideraciones, se recomienda el análisis detenido de las notas a los estados financieros, pues es allí donde se revelan las políticas contables y los criterios de valuación utilizados.

Así mismo, los resultados del análisis por indicadores financieros deben ser comparados con los presentados por empresas similares o, mejor, de su misma actividad, para otorgar validez a las conclusiones obtenidas. Porque se puede reflejar, por ejemplo, un incremento en las ventas del 25 por ciento que parecería ser muy bueno -mirado en forma individual- pero que, sin embargo, si otras empresas del sector han incrementado sus ventas en un 40 por ciento, tal incremento del 25 por ciento no es, en realidad, una tendencia favorable, cuando se le estudia en conjunto y en forma comparativa.

El análisis de liquidez permite estimar la capacidad de la empresa para atender sus obligaciones en el corto plazo. Por regla general, las obligaciones a corto plazo aparecen registradas en el balance, dentro del grupo denominado "Pasivo corriente" y comprende, entre otros rubros, las obligaciones con proveedores y trabajadores, préstamos bancarios con vencimiento menor a un año, impuestos por pagar, dividendos y participaciones por pagar a accionistas y socios y gastos causados no pagados.

Tales pasivos, deberán cubrirse con los activos corrientes, pues su naturaleza los hace potencialmente líquidos en el corto plazo. Por esta razón, fundamentalmente el análisis de liquidez se basa en los activos y pasivos circulantes, pues se busca identificar la facilidad o dificultad de una empresa para pagar sus pasivos corrientes con el producto de convertir a efectivo sus activos, también corrientes.

Para la explicación de cada una de las razones financieras se empleará como modelo, las cifras de los estados financieros incorporados en éste texto.

HASTA AQUI 25-08-2021

- Indices de Liquidez:Entendemos por liquidez, en términos generales, la facultad que tienen los y derechos del activo para transformase en valores monetarios. Su autentico sentido se obtiene cuando expresamos que mide la capacidad que tiene la empresa para hacer frente a sus compromisos a corto plazo.

- Liquidez General

- Prueba Ácida

- Supongamos que Tenemos un Activo corriente de 25000,00 y un pasivo corriente de 5000,00

- el calculo seria:

- 25000,00/5000,00= 5

- Si tenemos saldos superiores a 1 es un indicador de que la empresa cuenta con dinero fluido para pagar sus deudas.

- El Activo corriente esta conformado por el dinero existente, las inversiones, las cuentas por cobrar y los inventarios, es decir el dinero de rotación de la empresa que permitirá solventar la estabilidad de la empresa.

- El Test Acído se lo hace con la finalidad de tener mejor conocimiento de la realidad economica de la empresa para futuras inversiones.

- Test Acido del ejemplo anterior:

- 25000,00-5000,00=20000,00/5000,00=4

- El Ratio de Caja se considera como una forma efectiva de pago de corriente.

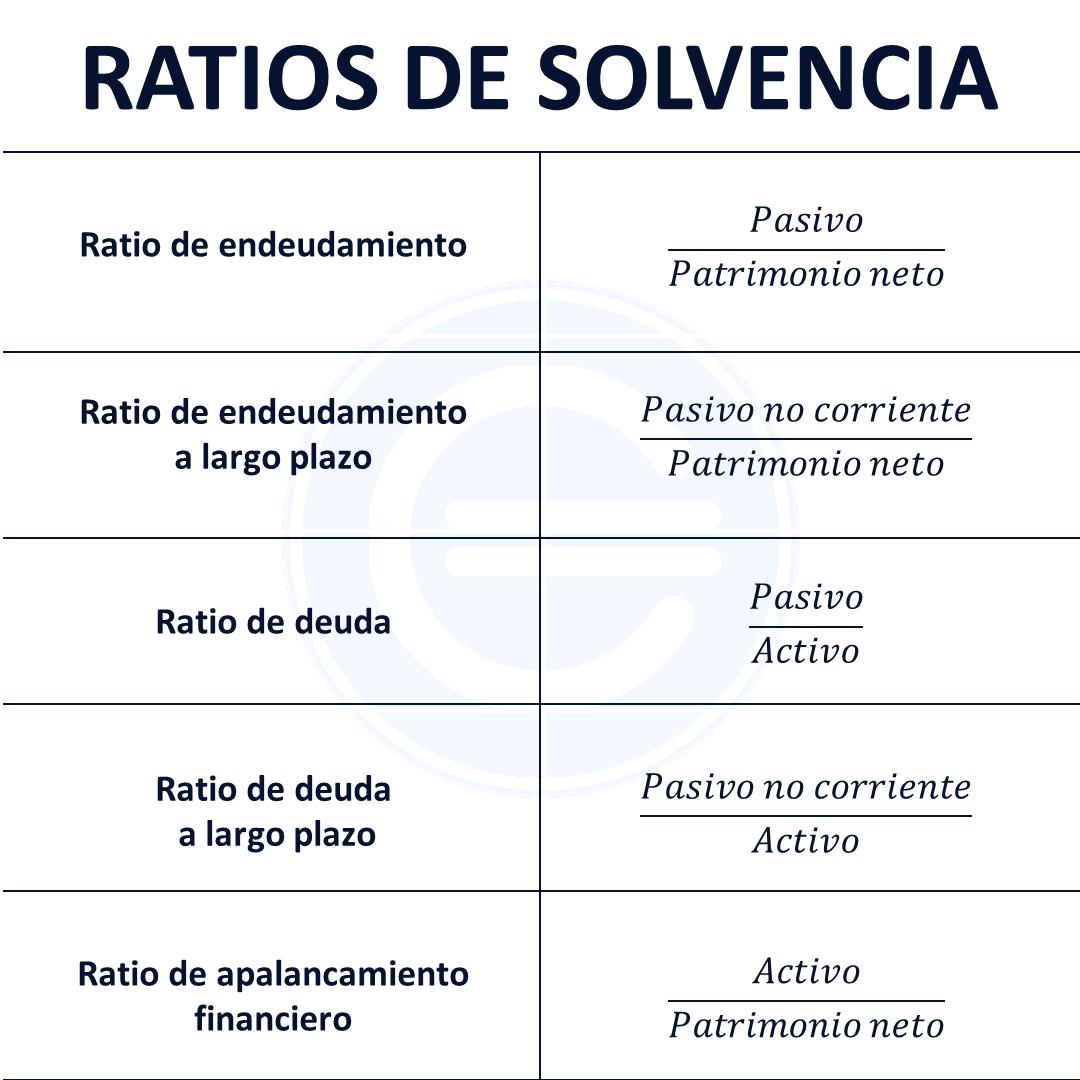

¿Qué significa el Ratio de Solvencia?

Cuando tu empresa comienza a contraer deudas y deseas saber dónde estás parado, lo mejor es calcular tu ratio de solvencia.

Este indicador mide tu capacidad empresarial para afrontar todas tus deudas, que no son ni más ni menos que la sumatoria de todas tus obligaciones de pago actuales y a futuro.Qué significa ser/estar solvente

Cuando las personas físicas o jurídicas son capaces de hacer frente a sus obligaciones financieras, decimos que son solventes. Esto significa que, en la actualidad o en el futuro, no tendrán problema en devolver sus deudas contraídas o por contraer.

Qué es la solvencia de una empresa

La solvencia de una empresa se demuestra por la aptitud que esta posee para afrontar todas sus deudas; o sea, todas las obligaciones de pago contraídas con proveedores y acreedores varios.

Una empresa es más solvente cuanto más consistente resulte su capacidad de pago.Ahora, si tus activos no alcanzan para respaldar tus pasivos, la situación cambia. Tu empresa ya no se encuentra en situación de solvencia puesto que, en tal caso, tu patrimonio vale menos que tus deudas. AQUI-6-10

La solvencia en la contabilidad

Al realizar el análisis de los diferentes estados contables de tu empresa, entre ellos, el balance de situación patrimonial y la cuenta de resultados, obtendrás valiosa información que te permitirá extraer conclusiones para llegar a un certero diagnóstico económico y financiero.

Será el momento de calcular, entre otros, el ratio de solvencia de tu empresa. Este indicador te marcará si tu empresa es realmente capaz de responder por todas tus deudas.

Diferencia entre liquidez y solvencia

Para comprender la diferencia entre liquidez y solvencia, debes tener en claro los siguientes conceptos:

- Liquidez: entendida como la capacidad que posee una entidad para obtener dinero en efectivo.

- Activo corriente: es el activo circulante, el cual posee la capacidad de convertirse en activo líquido (dinero en efectivo) en menos de un año: existencias, inversiones financieras, dinero en el banco u otros.

- Activo no corriente: se trata del activo fijo de una empresa, el cual está compuesto por todos los activos que no pueden hacerse efectivos dentro del corriente año; es decir, la totalidad de las inversiones en bienes de capital: vehículos, maquinarias, terrenos, construcciones u otros.

- Pasivo corriente: también denominado pasivo circulante, está conformado por todas las deudas y las obligaciones de una empresa a corto plazo; o sea, aquellas que pueden cancelarse dentro del período de un año.

- Pasivo no corriente: es el pasivo fijo, compuesto por todas las deudas a largo plazo; es decir, aquellas obligaciones de pago cuyo vencimiento se produce en más de un año. Esto quiere decir que la totalidad de la deuda se cancelará en otro período, mientras que en el actual solo continuarán pagándose los intereses correspondientes.

Entonces:

Si tu empresa es solvente, tendrá la capacidad de realizar el pago de todos sus pasivos, los corrientes y los no corrientes.

Sin embargo, tu empresa puede ser solvente y, quizás, no tener liquidez… ¿Cuándo podría presentarse esta situación? Cuando el activo no corriente (tus inversiones en bienes de capital) supere al activo corriente (tus existencias e inversiones circulantes).

Si lo piensas, toda empresa con liquidez resultará solvente, en tanto que no toda empresa solvente poseerá liquidez.Calcular el ratio de solvencia

Calcular el ratio de solvencia no es tan difícil que parece.

Comentarios

Publicar un comentario