CONTABILIDAD

- Estar en capacidad de generar beneficios o servicios.

- Estar bajo el control de la empresa.

- Generar un derecho de reclamación.

- La obligación tiene que haberse causado, lo cual implica el deber de hacer el pago.

- Existe una deuda con un beneficiario real.

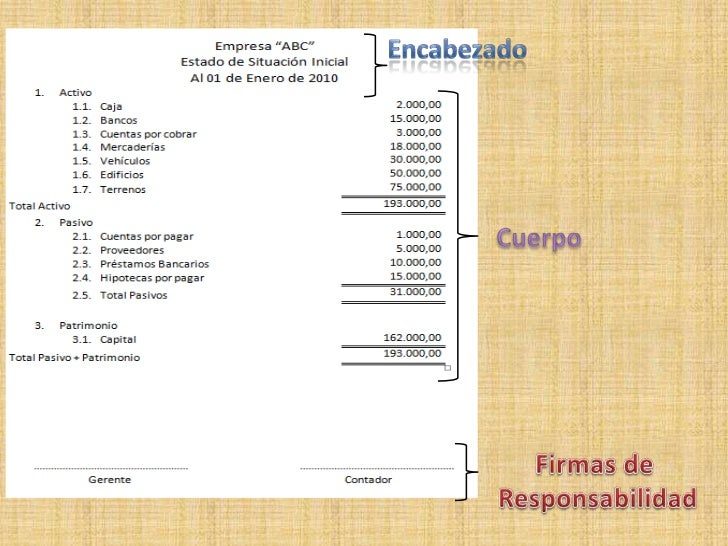

Asientos de apertura o balance inicial: Este es el primer asiento de cada período contable. En este se registran los activos, pasivos y el patrimonio con el que se constituye una empresa. Para que un negocio empiece a funcionar es necesario contar con ciertos activos como maquinarias, equipo de transporte, equipo de oficina, etc, y estos pueden ser financiados ya sea con la aportación de los dueños del negocio (capital) o a través de deudas (pasivos). En el blog puedes ver algunos ejemplos de balance inicial.

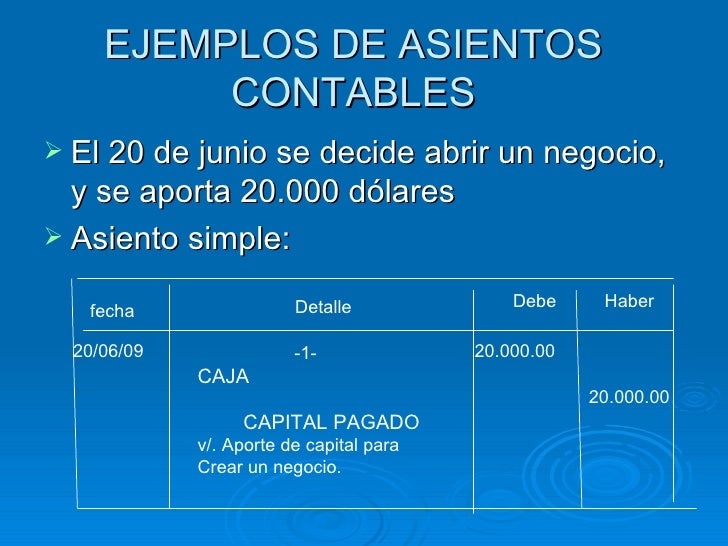

Asientos normales: En el diario se van registrando las operaciones que se realizan en el negocio de forma cronológica. Esto es de gran importancia ya que si se pasara directamente al mayor se podrían producir errores muy fácilmente, como puede ser la falta de un débito o un crédito en una cuenta.

Asientos de ajustes: Los negocios tienen una naturaleza dinámica y por ello se hace necesario mantener actualizados los valores de las cuentas constantemente. Los asientos de ajustes se realizan ya sea por motivo de la depreciación de los activos fijos, el pago de intereses de una deuda, el gasto de activos pagados por adelantado, entre otros.

Asientos de cierre: Al finalizar cada período contable es necesario cerrar las cuentas nominales (ingresos, costos y gastos) pues su valor debe de comenzar en cero para el nuevo ciclo. Además de las tres cuentas mencionadas anteriormente, se debe de cerrar la cuenta de inventario para reabrir dicha cuenta con el valor actualizado (inventario final).

Más adelante publicaré más detalladamente sobre los ajustes y los asientos de cierre. Mientras tanto puedes ir practicando con algunos ejercicios de contabilidad online sobre el Diario General.

21-7-2021

FLUJO DE CAJA

El Flujo de Caja es un informe financiero que presenta un detalle de los flujos de ingresos y egresos de dinero que tiene una empresa en un período dado. Algunos ejemplos de ingresos son los ingresos por venta, el cobro de deudas, alquileres, el cobro de préstamos, intereses, etc. Ejemplos de egresos o salidas de dinero, son el pago de facturas, pago de impuestos, pago de sueldos, préstamos, intereses, amortizaciones de deuda, servicios de agua o luz, etc. La diferencia entre los ingresos y los egresos se conoce como saldo o flujo neto, por lo tanto constituye un importante indicador de la liquidez de la empresa. Si el saldo es positivo significa que los ingresos del período fueron mayores a los egresos (o gastos); si es negativo significa que los egresos fueron mayores a los ingresos. El flujo de caja, reflejado de una manera sencilla en la planilla de la imagen, es el tema que abordamos hoy en nuestros Conceptos de Economía.

El flujo de caja (Cash Flow, en inglés)se caracteriza por dar cuenta de lo que efectivamente ingresa y egresa del negocio, como los ingresos por ventas o el pago de cuentas (egresos). En el Flujo de Caja no se utilizan términos como “ganancias” o “pérdidas”, dado que no se relaciona con el Estado de Resultados. Sin embargo, la importancia del Flujo de Caja es que nos permite conocer en forma rápida la liquidez de la empresa, entregándonos una información clave que nos ayuda a tomar decisiones tales como:

- ¿cuánto podemos comprar de mercadería?

- ¿Podemos comprar al contado o es necesario solicitar crédito?,

- ¿Debemos cobrar al contado o es posible otorgar crédito?

- ¿Podemos pagar las deudas en su fecha de vencimiento o debemos pedir un refinanciamiento?

- ¿Podemos invertir el excedente de dinero en nuevas inversiones?

Depreciación del activo en contabilidad

Se utiliza para dar a entender que las inversiones permanentes de la planta han disminuido en potencial de servicio. En contabilidad, la depreciación es una manera de asignar el coste de las inversiones a los diferentes ejercicios en los que se produce su uso o disfrute en la actividad empresarial. Los activos se deprecian basándose en criterios económicos, considerando el plazo de tiempo en que se hace uso en la actividad productiva, y su utilización efectiva en dicha actividad. Una deducción anual de una porción del valor de la propiedad y/o equipamiento.

También se puede definir como un método que indica el monto del costo imputable al gasto, que corresponda a cada periodo fiscal.

La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil que al final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto, correspondiente desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que como según señala un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo por su uso, es uno de los gastos que al final permiten generar un determinado ingreso.

Al utilizar un activo, con el tiempo se hace necesario reemplazarlo, y reemplazarlo genera una derogación, la que no puede ser cargada a los ingresos del periodo en que se reemplace el activo, puesto que ese activo generó ingresos y significó un gasto en más de un periodo, por lo que mediante la depreciación se distribuye en varios periodos el gasto inherente al uso del activo, de esta forma solo se imputan a los ingresos los gastos en que efectivamente se incurrieron para generarlo en sus respectivos periodos.

TIPOS DE DEPRECIACIÓN MAS USADOS

Método lineal

Este método supera algunas de las objeciones que se oponen al método basado en la actividad, porque la depreciación se considera como función del tiempo y no del uso. Este método se aplica ampliamente en la práctica, debido a su simplicidad. El procedimiento de línea recta también se justifica a menudo sobre una base más teórica. Cuando la obsolescencia progresiva es la causa principal de una unidad de servicio limitada, la disminución de utilidad puede ser constante de un periodo a otro. En este caso el método de línea recta es el apropiado. El cargo de depreciación se calcula del siguiente modo: Costo Histórico Original menos valor de desecho, todo eso entre la vida útil (tiempo dado de vida del activo) = Cargo por depreciación de la vida estimada de servicio. Este método sencillo se basa en la determinación de la cuota que es proporcional (igual o constante) en función de la vida útil estimada.

FORMULA: VALOR DEL BIEN - VALOR RESIDUAL/# AÑOS

DE OTRA MANERA: VALOR DEL BIEN - VALOR RESIDUAL * % POR AÑOS

VALOR DEL BIEN: Valor de Costo

VALOR RESIDUAL: El bien se puede vender al terminar su vida útil en un valor mínimo determinado por la empresa.

años: Tiempo de duración que se debe mantener en el estado Financiero.

Método de la suma de los dígitos del año

Este es un método de depreciación acelerada que busca determinar una mayor cuota de depreciación en los primeros años de vida útil del activo. La fórmula que se aplica es:

Donde se tiene que la suma de los dígitos es igual a la suma de la vida útil más la vida útil menos 1; hasta que sea igual a 0.

- Ahora determinemos el factor: Suponiendo el mismo ejemplo del vehículo tendremos: .

- Luego calculando la primera fracción de la fórmula tenemos . Es decir que para el primer año, la depreciación será igual al 33.333% del valor del activo. (30.000.000 * 33,3333% = 10.000.000) Para el segundo año: 4/15 = 0,2666

- Más adelante, para el segundo año la depreciación corresponde al 26.666% del valor del activo (30.000.000 * 26,666% = 8.000.000) Para el tercer año: 3/15 = 0,2 Quiere decir entonces que la depreciación para el tercer año corresponderá al 20% del valor del activo. (30.000.000 * 20% = 6.000.000)

- Y así sucesivamente. Todo lo que hay que hacer es dividir la vida útil restante entre el factor inicialmente calculado.

La administración y gestión de las existencias y la venta de los productos se hace imposible si no se lleva una monitorización de los inventarios de la empresa. El control y el manejo de los inventarios es imprescindible para poder conocer los costes de producción y la fijacion de unos precios competitivos que nos permitas conseguir beneficios.

Sin embargo, cada empresa es un mundo ya que posee unas características propias que las diferencian de otras. Por ello, existen diferentes sistemas y métodos que nos permiten llevar de una forma u otra el control de los inventarios y la administración de los productos y existencias de nuestra empresa.

Sistemas de inventarios

Sistema de inventario perpetuo

Sistema de inventario periódico

Métodos de evaluación de inventarios

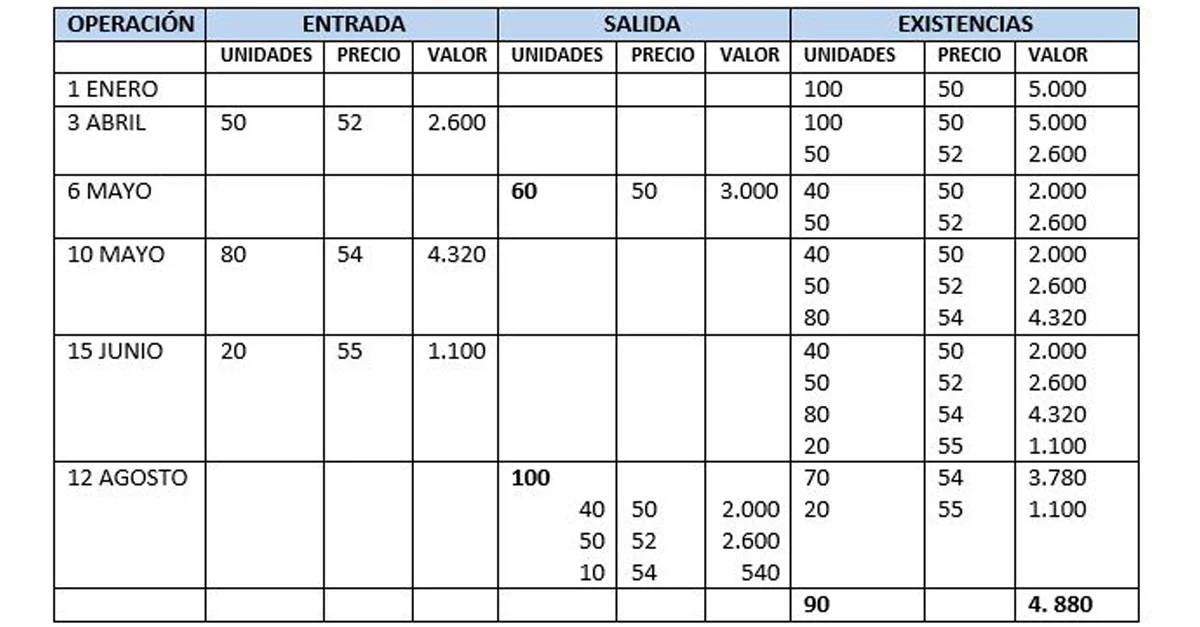

Método PEPS: este el sistema de Primeras Entradas, Primeras Salidas, llamado en inglés FIFO

Método UEPS: este el sistema denominado Últimas Entradas, Primeras Salidas, en ingles Método

Método de Costo promedio: este método consiste en realizar la media de costes de todos los

Métodos de control y técnicas de gestión de inventarios

Método ABC

Modelo básica de Cantidad Económica de Pedido (CEP)

Punto de reorden

Existencias de reservas o seguridad de inventarios

Qué es el método FIFO

Cómo se valora un almacén mediante el método FIFO

- Fecha de adquisición o venta de nuestros productos

- Número de unidades vendidas o adquiridas

- Precio de adquisición de cada unidad

Para conocer el valor total de nuestro almacén basta con sumar las cantidades resultantes de cada nueva entrada.

Salidas de mercancía

El valor de nuestro almacén en ese momento será el que resulte de sumar la cantidad que nos quede de las partidas restantes a su precio correspondiente.

Dependiendo de la periodicidad con la se realicen los inventarios en una empresa, podemos distinguir

dos tipos de sistemas de inventarios que poseen características diferenciadas.

Con este sistema, también denominado sistema permanente o constante, durante el día el día de la

actividad de la empresa se realiza un inventario continuo a través del registro de todos los productos

y materiales que se tienen para la producción y venta al cliente. De esta forma, la empresa posee una

actualización constante del inventario de la empresa y puede conocer el coste del inventario y los

productos que ya se han vendido sin tener que para la actividad para realizar el inventario.

Al contrario que el anterior, en los sistemas de inventarios periódico se contabiliza de forma continuada

el inventario sino que se realiza de forma ocasional. Suele hacerse al final del ejercicio económico,

aunque puede realizarse varias veces al año según las exigencias de la empresa. El problema de este tipo de inventarios es que, en ocasiones, se paraliza la actividad de la

empresa para poder realizarlos.

Una de los objetivos más importantes en el control de inventarios es conocer cuál es el coste de

tu inventario para saber el valor de tus productos, pero sobre todo para cuál es el precio de coste, y a partir de ahí poder definir cuál

sera el precio final del producto para el cliente. Existen diferentes métodos.

Valoración por identificación específica: este sistema de valoración es el más certero ya que consiste

en la identificación del precio de adquisición exacto de cada uno de los productos que tenemos.

(First in, Frist Out). Se basa en identificar el precio de coste del stock se basa en el coste que tuvieron

al llegar al almacén.

LIFO (Last in, First Out). Consiste en que las últimas entradas que se han adquirido son las primeras

que debes salir. Esto significa que el precio de coste de los últimos productos que se han adquirido es

el que se aplicará a las primeras salidas.

productos semejantes pero que que se han adquirido a un precio diferentes. Para ello, debemos de

sumar el coste de todos los productos y dividirlo entre el número de productos que haya.

Las empresas utilizan diferentes formas de gestión de su inventario según las características del modelo de negocio que posean. Existen diferentes formas de controlar y administrar las existencias de los inventarios dependiendo de las cantidades almacenadas y su clasificación.

Con este método se dividen las existencias de los inventarios en tres clases: A, B y C. Los

productos se dividen en estos tres grupos por orden de importancia, que en este caso hace referencia

al coste del precio del producto. Los de clase A serían, los más caros, los de B de precio medio y

los C los de precio más reducido. Cuanto más caro es el producto, menor es la cantidad que suele

haber. Este método ayuda al control de los inventarios, favoreciendo que no se produzca el

desabastecimiento y mejorando la eficiencia empresarial.

También se puede aplicar este método en el área comercial y realizar el análisis de ventas ABC

para saber qué producto de nuestro inventario es el que más rentabilidad produce.

También conocido como Modelo EOQ, por sus siglas en inglés Economic Order Quantity, intenta

establecer el mínimo coste del inventario a través de una fórmula matemática. Para ello, intenta

establecer cuál será el pedido exacto y el momento de compra exacto que nos permitirá reducir al

máximo los costes. Para ello, estudia diferentes variables que de forma matemática le permiten

conocer la cantidad exacta de los pedidos.

El Punto de reorden hace referencia a la necesidad de establecer un punto temporal para la

renovación de los pedidos que se realizan a proveedores, teniendo en cuenta la recepción y

colocación del propio pedido. Para ello, es necesario también conocer la cantidad de inventario

que se debe mantener en el almacén, las fechas en que se deben cumplir las órdenes.

Las empresas crean partidas de seguridad con existencias de reservas con el objetivo de tener una

especie de colchón que le permita abastecer a sus clientes en caso de problemas en el proceso

de producción o de aumentos inesperados de la demanda que se produzcan fuera de la

normalidad.

METODO FIFO (FIRST IN -FIRST OUT) PRIMEROS EN ENTRAR PRIMEROS EN SALIR

El método FIFO adquiere su nombre en las siglas en inglés de First In First Out (Primero en Entrar Primero en Salir). Es decir aquello que primero ha entrado en nuestro almacén debe ser aquello a lo que primero se le dé salida. Es uno de los métodos de gestión logística más utilizados cuando se manipulan productos perecederos, ya que busca evitar que los productos alcancen su fecha de caducidad en nuestras instalaciones y de esta manera se reduzcan nuestras pérdidas por este motivo.

Una parte importantísima para llevar un buen control de inventario de nuestro almacén es conocer exactamente cuál es el valor de nuestra mercancía. Esta valoración es algo que habitualmente necesitaremos de cara, no solo a optimizar nuestros procesos logísticos, sino también para cumplir con la legislación en materia contable. Para ello es necesario tener siempre correctamente registrados una serie de parámetros:

Con estos datos elaboraremos un documento (lo más habitual es contar con un programa informático que lo genere de manera automática) en el que quede reflejado cada movimiento de entrada o salida de nuestro almacén.

Cada entrada de productos en nuestro almacén quedará reflejada en una doble columna en que se refleje la cantidad adquirida y su precio de compra. El producto de ambas cantidades nos dará el valor de esa mercancía en nuestro almacén.

Cada vez que se efectúe una salida de productos de nuestro almacén la iremos descontando de aquella partida más antigua, pasando a la siguiente en el tiempo en el caso de que no haya suficiente producto para completar la salida.

De este modo lo importante a la hora de realizar una valoración de nuestro almacén según el método FIFO no será el precio de venta, sino el precio al que compramos en su momento la mercancía.

METODO LIFO (LAST IN - FIRST OUT) ULTIMOS EN ENTRAR PRIMEROS EN SALIR

El método LIFO es un método de valoración de inventarios que valora las existencias vendidas al precio de las unidades más recientes.

El LIFO es un criterio de valoración de existencias o inventarios. Este inventario, por su naturaleza, puede ser de productos de la empresa, las materias primas con las que trabaja o también componentes necesarios para su producción habitual.

Su propio nombre procede de la expresión inglesa «last in, first out«, que puede traducirse como «el primero en entrar, el último en salir«.

La diferencia básica respecto al FIFO es que se da salida a las unidades que entraron en almacén en último lugar. Es decir, el orden cambia.

El LIFO es un supuesto de valoración de inventarios que establece que una compañía dará orden de salida a aquellos productos que lleven menos tiempo formando parte del inventario.

Dicho en otras palabras, tratará de vender aquellas unidades que sean las más novedosas dentro de su catálogo. La parte negativa de este modelo es que, en ocasiones, hacía que muchas empresas fueran acumulando unidades de primera entrada y creando grandes stocks de productos antiguos.

En la actualidad la administración tributaria veto este método, no admite este criterio. La causa es simple: en una economía donde generalmente los precios suben, las ventas de la empresa que emplea el LIFO siguen los precios de los productos más recientes (y más caros, por supuesto) y dado el caso tendrían ventajas fiscales que provocarían menor pago de impuestos.

Esto se explica porque las piezas con menos antigüedad en el almacén suelen tener más valor, y son los costes tenidos en cuenta a la hora de ser vendidas. En un periodo de inflación, tener una base de costes mayor implica menor beneficio y por tanto, los impuestos sobre beneficios serán menores.

La principal ventaja que tiene un inventario valorado mediante criterio LIFO es que muestra una imagen más fiel y realista de la empresa, porque se venden productos que entraron en la compañía con menos antelación. No obstante la creación de posibles errores o distorsiones a la hora de llevar a cabo valoraciones de inventarios llevó a su prohibición formal en Ecuador.

METODO PROMEDIO

Las empresas deben registrar y evaluar los artículos que tienen en sus almacenes para fijar volumen de producción y ventas. Estamos hablando del control de inventario, control que se puede realizar bajo un sistema de inventarios permanente o periódico.

En el sistema periódico se realizan conteos a intervalos planificados para determinar la cantidad de artículos existentes. Esto nos lleva a que la empresa no sepa en un determinado momento a cuánto ascienden sus artículos o el costo de los vendidos. Solo lo podrá saber cuánto llegue el momento de hacer el conteo físico. Un supermercado es un ejemplo de negocio que usa este tipo de sistema.

Por otra parte, con el sistema de inventarios permanente o perpetuo tenemos un registro de cada unidad que entra o sale del inventario, por lo tanto sabemos en todo momento el costo del inventario vendido.

¿Pero qué pasa cuando los artículos se adquieren en fechas y costos diferentes? La diferencia en fechas y precios hace que ese inventario pueda representar diferentes valores, de ahí que existan métodos de valoración de inventario.

En qué consiste la valuación de inventarios

Hay quienes dicen que el inventario es un bien necesario. Están ahí para garantizar la continuidad en la producción y prestación del servicio, pero tenerlos cuesta dinero. De ahí a que los expertos hayan desarrollado métodos para tener la mínima cantidad posible de inventario sin afectar la producción y manteniendo la satisfacción del cliente.

De cualquier forma, el inventario representa dinero inmovilizado, por lo que se debe contabilizar. Esto significa que la compra de ese inventario (o el que termina procesado) debe ser determinada para formar parte del estado de resultados y el balance general de la empresa.

ROLES DE PAGO

El rol de pago es el término que se usa comúnmente para referirse a los registros de los sueldos y salarios, bonos e impuestos retenidos que una empresa debe pagar a sus empleados durante un período de tiempo determinado o en una fecha específica. También es conocido como nómina.

Este término puede referirse igualmente a la cantidad total de dinero que una compañía paga a sus empleados durante cada período de pago o al proceso de calcular y distribuir salarios e impuestos. Por lo general, es administrado por el departamento de contabilidad de una empresa.

La nómina de pequeñas empresas puede ser manejada directamente por el propietario o un tercero asociado. El rol de pago puede variar de un período de pago a otro debido a variaciones que pueden tener sus componentes, tales como horas extras, bonificaciones, pagos por reposo y otros.

Si una empresa tiene empleados, tendrá que hacer el rol de pago de forma continua y puntual; no hay forma de evitarlo.

¿Para qué sirve?

El rol de pago, en el sentido de dinero pagado a los empleados, juega un papel importante en una empresa por varias razones:

– Representa un importante gasto para las empresas y es el principal componente del costo laboral. El costo de la mano de obra varía según el tipo de industria. Se deben comparar las empresas de diferentes industrias tomando esto en cuenta.

– Desde una perspectiva contable, el rol de pago es crucial porque, tanto este como los impuestos reflejados, afectan los beneficios netos de las empresas y están sujetos a leyes y regulaciones.

Cumplimiento cabal

La motivación de los empleados exige que el rol de pago se pague de manera oportuna y precisa. Los empleados son muy sensibles a los errores e irregularidades del rol de pago.

os cálculos siempre deben ser precisos, los cheques de pago deben imprimirse a tiempo, los empleados nuevos y los que se van deben agregarse o eliminarse de varios procesos, y los impuestos deben remitirse a las autoridades correspondientes a tiempo y en la cantidad correcta.

Estructura

Información del empleado

Debe recopilarse cierta información de cada empleado que indique sus retenciones de impuestos sobre la renta, junto con su nombre, dirección, teléfonos y número de seguro social.

Horas trabajadas

Si se tienen empleados por hora, debe hacerse un seguimiento de las horas que trabajan. Esto asegurará que se pague a los empleados la cantidad adecuada.

Tiempo libre

Se debe hacer seguimiento del tiempo que los empleados se retiran del trabajo por vacaciones, reposos por enfermedad, permisos y días feriados. ¿Cómo es el pago por reposo en la empresa? Es importante conocer si hay una política que indique cuánto tiempo se permite a los empleados ausentarse.

Salarios y sueldos

El sueldo es un monto fijo que se le paga a un empleado. Por lo general, un empleado recibe un sueldo anual que luego se divide entre el número de períodos de pago en el año.

Si el salario se le paga a un empleado según las horas trabajadas, se establece una tasa específica de pago por hora a cada empleado. Para calcular el salario total de un empleado se multiplica la tasa de pago por el número de horas que trabaja el empleado.

Pago por tiempo extra

Todos los empleados no exentos deben recibir pago por horas extras; esto incluye tanto a los empleados por hora como a los asalariados. Las horas extras implica que el empleado debe trabajar más horas de las estipuladas legalmente.

Beneficios complementarios

Son otro tipo de compensación, como asistencia educativa, seguro de salud y planes de jubilación.

Otros pagos

Puede optarse por pagar a los empleados comisiones por ventas o un pago extra.

Deducciones

Una deducción es el dinero que se rebaja del salario total de un empleado.

Impuestos de nómina

Por ejemplo, impuesto sobre la renta, impuesto de desempleo, impuesto de seguridad social y todos los otros impuestos contemplados en la ley.

El monto retenido a cada empleado variará según su ingreso total y la cantidad de retenciones que tenga.

Embargos

Un embargo es una deducción ordenada por un tribunal. Se usa para pagar deudas del empleado, tales como impuestos no pagados, préstamos en mora y manutención de los hijos.

Pago neto y bruto

Se debe mostrar el salario bruto y neto del empleado en el recibo de rol de pago. El salario bruto es el salario total de un empleado. El formulario del impuesto sobre la renta solicita el salario bruto.

El pago neto es el salario final del empleado después de rebajar todas las deducciones. Los bancos y otros prestamistas generalmente quieren saber el salario neto.

Comentarios

Publicar un comentario